En 2016, un acteur international de la grande distribution spécialisé nous a confié la réalisation d’un système de paiement permettant d’unifier les workflows quelque soit le canal d’appel et le moyen de paiement. Ce hub de paiement, en production depuis quelques années, continue d’évoluer afin de répondre aux spécificités réglementaires des différents pays, aux besoins stratégiques de l’entreprise et à l’évolution des solutions de paiement.

Le système de paiement mis en place répond aux problématiques suivantes:

- Accepter les moyens de paiement les plus répandus

- Simplifier l’intégration d’un nouveau moyen de paiement ou d’une facilité de paiement (comptant ou plusieurs fois sans frais)

- Faciliter l’ouverture de nouveaux marchés => nouvelle devise et/ou nouveau canal d’appel

- Faciliter l’ajout de nouvel appelant (tel qu’un nouveau site, une nouvelle application, un nouveau type de point de paiement en magasin…)

- Permettre le pilotage et le cantonnement des fonds des comptes de tiers (COBO) et le contrôle de la cohérence des paiements sur l’ensemble de la chaîne

- Fournir les informations nécessaires à la réconciliation de paiement

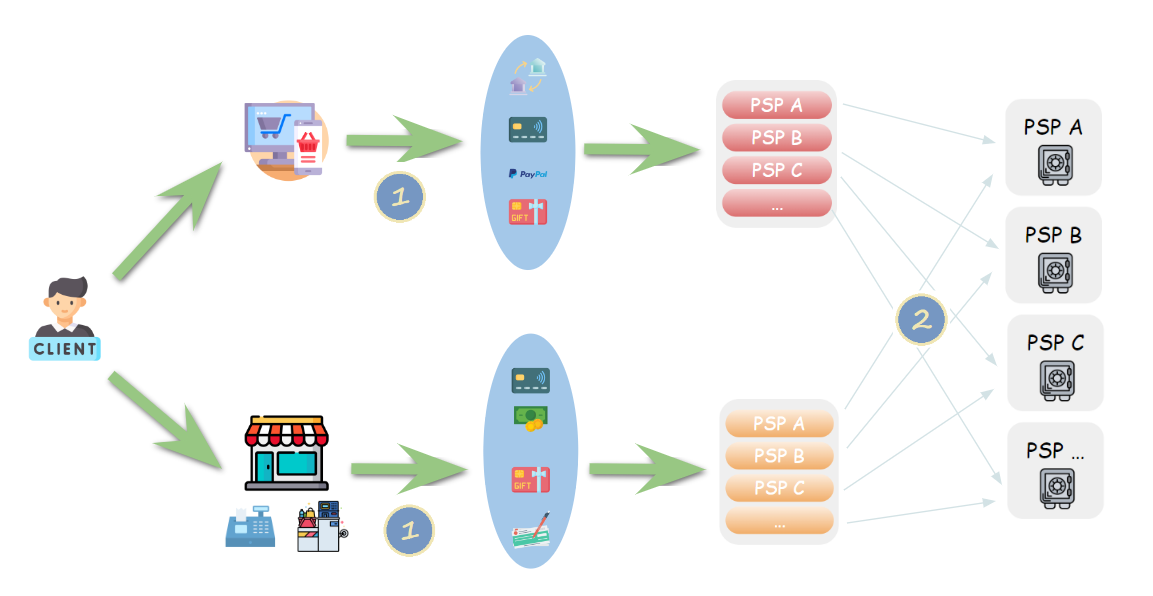

Ainsi, que le client se rende en magasin et réalise son paiement sur une caisse “classique”, sur une caisse en libre service (SCO) ou sur un point conseil ou qu’il réalise son achat en ligne via le site internet ou l’application mobile, la passerelle s’occupe de gérer la transaction du terminal de paiement physique ou virtuel jusqu’à l’acquisition des fonds.

Gestion de la transaction de paiement :

Le système mis en place est composé de 2 passerelles : l’une dédiée au commerce de proximité et l’autre à l’e-commerce.

Au moment du paiement ou du e-paiement, le système calcule l’éligibilité des moyens de paiement selon les règles définies par le commerçant.

Ensuite, le client sélectionne le moyen de paiement qu’il souhaite parmi la liste proposée.

Le système organise alors le routage de la transaction, avec les données de paiement nécessaires, vers le Prestataire de Services de Paiement (PSP) qui convient selon le moyen de paiement sélectionné et les règles de priorité mises en place.

> Lors du paiement par carte bancaire, le processus de DCC (Dynamic Currency Conversion = change dynamique) a été mis en place, donnant la possibilité au client de payer dans la devise liée à sa carte bancaire.

- Réduction du coût de la transaction supporté par le client.

- Transparence sur le montant qui sera débité sur le compte du client.

De son côté, le PSP gère, de façon sécurisée, la communication entre les banques de l’émetteur et de l’acquéreur et le commerçant afin d’autoriser et vérifier le paiement.

Pilotage et reporting pour l’acquisition des fonds :

Contrôle de la cohérence des paiements entre tous les acteurs de la chaîne du paiement (acquéreur, encaissement, PSP, passerelle).

- Flux de vérification (récupération des données de paiement sur l’ensemble de la chaine) et réconciliation de paiement.

- Interface graphique de pilotage

Calcul des fonds à reverser à l’ensemble des tiers.

→ Dans le cadre de la mise en place du déliassage (règle de routage de la transaction bancaire vers un acquéreur correspondant à la banque émettrice du paiement).

Avantages du déliassage et de l’augmentation des paiements On-us (banque émettrice = banque acquéreur):

- Diminution des frais bancaires

- Rapidité des processus

→ Dans le cadre de la mise en place du marketplace

Les fonds provenant du client final sont placés sur un compte de séquestre dans l’attente de versement au vendeur tiers.

Ainsi, le système fournit la liste des bénéficiaires (vendeurs) ainsi que les fonds à sortir du compte de cantonnement (escrow).

Atouts de cette solution de paiements :

Personnalisable :

- Gestion de plusieurs enseignes du groupe ;

- Pour le commerce de proximité :

- Gestion des magasins succursales et franchisés

- Gestion des différents canaux d’appel en magasin : Caisse / SCO (Caisse en libre service) / Solution point conseil

- Pour le e-commerce :

- Gestion des produits propriétaires et du Marketplace

- Gestion des différents canaux d’appel : différentes versions du site et applications mobiles

- Gestion multi-pays

Flexible permettant ainsi l’intégration de nouveaux moyens de paiement et éventuellement, de nouveaux PSP.

Paramétrable afin de permettre la modification des règles de priorité d’appels aux PSP.

Les différents moyens de paiement gérés:

- Cartes bancaires (CB, Mastercard, Visa, AMEX …)

- Pour la Location de Biens et Service LBS (autorisation sur la carte – caution, libération de cette autorisation et prélèvement de l’autorisation si nécessaire)

- Cash (Glory)

- Paypal

- Carte cadeau (Activation, Utilisation)

- Chèque (Avec prise de garantie)

- Virement bancaire

- Oney

- Bizum

- Multibanco

- MBWAY

- Blik

- PayPo

- OneyRaty

- ApplePay

- …

Les différents PSP gérés :

- Ingenico / Worldline

- Payplug (ex-Dalenys)

- Hipay

- Fintecture

- BrainTree / Paypal

- Ogloba

- …

UbikLoadPack solution

![]()

Publication

![]()